Суть продукта, обзор характеристики:

Обзор: Кредитная история - как узнать Как узнать свою кредитную историю - ценные сведения для любого, кто решил взять крупный займ в банке и надеется на его одобрение. один раз в год запросить подобные сведения бесплатно и онлайн имеет право каждый субъект Р...

Подобные инструкции и советы. Кредитная история - как узнать

- Кредитная история бесплатно: на что имеет право заемщик

- Как проверить кредитную историю максимально быстро

- Как узнать кредитную историю онлайн бесплатно

- Код субъекта кредитной истории: где и как узнать

- Как узнать кредитную историю без специального кода, только по фамилии

- Чем грозит плохая кредитная история

- Можно ли и как исправить кредитную историю

- Отзывы, комментарии

Толпа поручителей, полный список имущества или прочие дополнительные сведения о заемщике банкам больше не нужны. Решение по вопросу выдачи денег в долг принимается теперь, как правило, на основании всего одного документа. Это касается как мелких потребительских займов, так и крупных ипотечных расчетов.

Заветным документом о репутации служит кредитная история субъекта РФ, которая начинает вестись с момента вашего первого обращения в банк и хранится на протяжении последующих 15 лет. Как узнать сведения, которые она отражает, где ее запрашивать, и в каком случае ее можно изменить, я и расскажу в этом отзыве.

Кредитная история бесплатно: на что имеет право заемщик

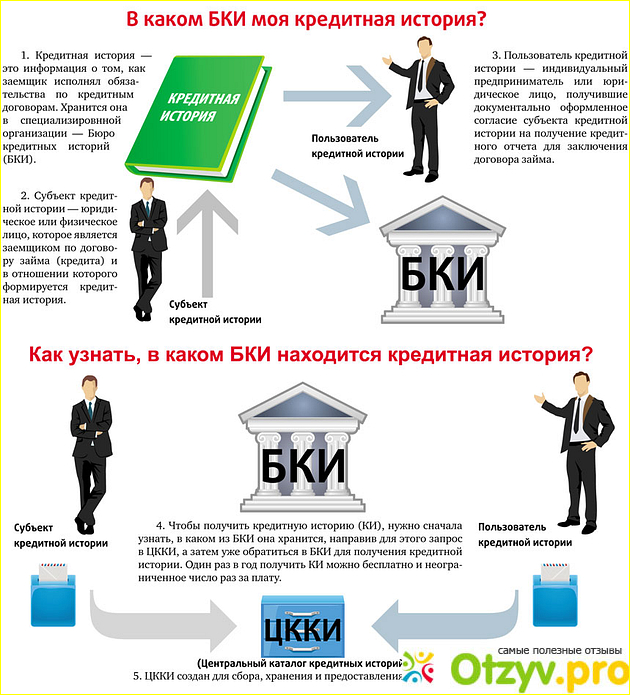

Для начала определимся с самим понятием. Итак, кредитная история – это сведения о займах и выплатах физического или юридического лица, которая хранится в течение 15 лет со дня подачи заявки на кредит. Пока заемщик выплачивает свой долг, кредитор кропотливо заносит все сведения о сроках и суммах в его кредитную историю. После того, как долг будет полностью погашен, кредитная история бесплатно для заемщика передается на хранение в БКИ или Бюро кредитных историй, коммерческую организацию, сотрудничающую с банками по договору. Всего таких бюро действует порядка 30, и документы могут хранится сразу в нескольких компаниях одновременно (это следует учитывать, когда есть потребность, например, исправить кредитную историю). Каждый последующий кредитор будет дополнять уже имеющиеся данные, занося в историю сроки и суммы. Каждая просрочка будет темным пятном на репутации клиента. Впрочем, важными для банка сведениями являются и суммы платежей, и общее количество кредитов, и сроки, в которые они были погашены.

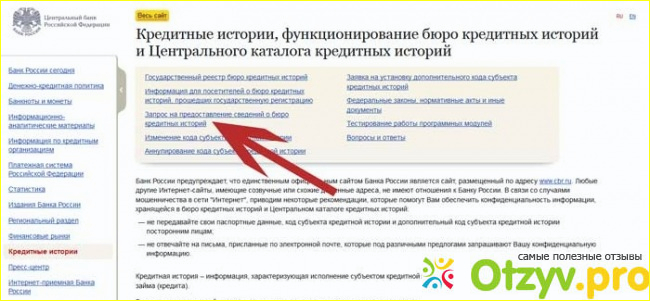

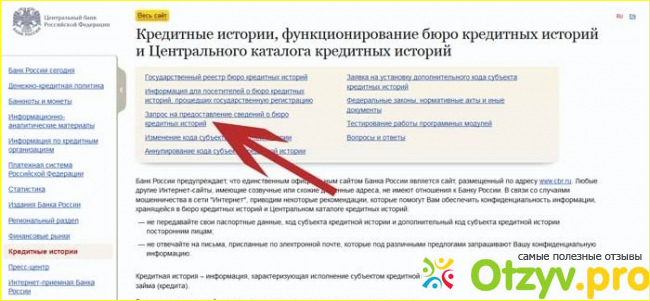

Каждый гражданин РФ, который выступал в роли заемщика, имеет право узнать свою собственную кредитную совершенно бесплатно один раз каждый год. Эти сведения обязано предоставить то БКИ, которое их хранит. В свою очередь местонахождение данных конкретного заемщика можно выяснить через сайт Центробанка или через Центральное бюро. Для этого следует зарегистрироваться на сервисе и пройти по указанным ссылкам. Инструкция там довольно подобная, в дублировании не нуждается.

Как проверить кредитную историю максимально быстро

Есть несколько способов для того, чтобы получить нужный отчет о собственной репутации в банковской среде. Бесплатными будут только первые два варианта, да и то при условии первого обращения за год. Итак, запросить сведения можно:

- через ЦБ РФ (необходима регистрация и личный код);

- через БКИ (какое именно, нужно выяснить в Центральном Бюро Кредитных историй);

- через любое отделение любого банка (за 500-700 рублей подобную информацию готова предоставить любая кредитная организация);

- через конкретный банк (там, где вы числитесь заемщиком, вам также предоставят все необходимые данные, а при наличии личного кабинета на сайте банка все сведения можно получить онлайн);

- через Почту России (придется делать запрос на адрес БКИ, а личность подтверждать с помощью работника Почты);

- через нотариуса (одна копия в этом случае останется у официального лица);

- с помощью платных онлайн сервисов (именно тот способ, когда можно проверить кредитную историю максимально быстро и не выходя из дома).

Последний вариант – самый быстрый, доступный и удобный. Например, сервис КИонлайн - кредитная история не станет обременять клиента сбором лишних данных или документов, достаточно будет личной информации. История, по желанию запрашивающего, может быть выслана в электронном виде или переправлена по почте. Плата за услуги, как правило, небольшая, учитывая быстрые результаты и слаженную работу. Однако, если платить вовсе не хочется, то есть вариант и как узнать свою кредитную историю самостоятельно бесплатно, да еще и в онлайн режиме. Единственное условие подобной услуги – обращаться за ней можно только раз в год, все последующие запросы будут только платными.

Как узнать кредитную историю онлайн бесплатно

Любые изменения о состоянии дел заемщика заносятся в его историю в течение 10 ближайших дней, так что банк будет в курсе не только погашенных кредитов и периодичности их погашения, но и будет проинформирован о имеющихся в настоящий момент времени задолженностях. Иногда граждане обращаются на сайт кредитных историй не только для подтверждения или проверки собственной репутации, но и в случае подозрений о мошеннических действий с собственными документами. Так, сервис позволяет узнать нет ли на человеке кредита в настоящий момент времени и, если таковой имеется, то в каком банке он был запрошен. Чтобы кредитную историю онлайн бесплатно требуется:

- зайти на сайт ЦБ РФ;

- выяснить в каком БКИ находится ваша история;

- оформить запрос онлайн;

- подтвердить личность:

- получить кредитную историю в электронном виде или по почте.

Как правило, большинство БКИ уже предоставляют услугу онлайн и высылают все необходимые сведения на электронный адрес заемщика, однако если это по каким-то причинам невозможно, то за небольшую оплату можно воспользоваться услугами платного сервиса, с которым сотрудничает конкретное БКИ, например тут.

Код субъекта кредитной истории: где и как узнать

Поиск любой необходимой информации по собственным заимствованиям будет значительно проще, если знать буквенно-цифровой набор, который называется код субъекта кредитной истории и присваивается каждому, кто собирается взять кредит. Этот код служит своеобразным паролем для того, чтобы ваша личная информация не смогла попасть в чужие руки. Его можно менять по собственному желанию или в связи с утратой старого варианта, для чего необходимо будет обращаться в БКИ и оформлять все изменения документально.

Как узнать кредитную историю без специального кода, только по фамилии

Правда, и без кода обойтись тоже можно. Просто дорога к конечной цели в этом случае несколько затянется. Так, банк или БКИ вынуждены будут попросить о подтверждении личности. Для этого придется нанести личный визит в организацию и предъявить все документы, удостоверяющие ваше право на запрос такой информации (паспорта как правило, вполне достаточно). Чтобы узнать кредитную историю без специального кода, только по фамилии, но непременно в онлайн режиме, следует проконсультироваться с сервисом Кионлайн. Платные услуги предусматривают и такие возможности.

Чем грозит плохая кредитная история

Любая кредитная история состоит из трех составляющих:

- личная информация о заемщике (ИФО, место работы, сведения о доходах);

- основная часть (суммы кредитов и история их погашения);

- дополнительные сведения (информация о банках-кредиторах, микрофинансовых организациях, выдававших займы и т. д.).

Самое основное значение имеет средний блок информации, то есть те самые суммы и сроки. Любая проволочка с платежом является грязным пятном на репутации банковского клиента. Даже ели впоследствии были уплачены все полагающиеся пенни и проценты. Особенно тщательно с такими «пятнами» работают при принятии решения о выдаче ипотечного кредита или крупного автозайма. Следует понимать, что плохая кредитная история способна перекрыть любые красивые цифры о доходах, готовности к большим процентам по кредиту и прочие благожелательные намерения. Банкам, как правило, более важны сухие факты.

Можно ли и как исправить кредитную историю

Несмотря на то, что к формированию каждой конкретной кредитной истории специалисты относятся очень трепетно, в любые документы может закрасться досадная ошибка. В случае, если вы уверены во всех своих платежах, а новые кредиты вам по неизвестной причине не одобряют, следует узнать свою кредитную историю для того, чтобы убедиться в ее адекватности. Любые неточности или неправильные данные можно исправить, доказав их несостоятельность. Также можно добиться внесения особых пометок о просрочках в том случае, если они произошли по вине банка. Если кредитная история испорчена была по недоразумению или ошибке, то БКИ проверяет подобные запросы однократно. В случае, если ошибка доказана – история исправляется, если нет – повторное разбирательство может быть только по инициативе самого заемщика и уже в судебном порядке.

Видео обзор

| Все(1) |

|---|

Кредитная история - как узнать Кредитная история - как узнать |

Комментарии на отзыв: