Кредит отзывы

- Полезная информация о кредитах

Кредиты, как они есть

Главное при решении брать кредит — рассчитать свои финансовые возможности. Лучшим вариантом по кредитам будет, когда вам придётся платить не больше 30 % от своих доходов. Если это семья из двух взрослых человек (не считая конечно детей), то долговая нагрузка не должна превышать 50 % от совокупного семейного бюджета.

Если сумма по кредиту начнёт превышать эти процентные показатели, то нагрузка на семью или человека может увеличиваться.

По этой причине многие банковские организации высчитывают показатель долговой нагрузки для каждого конкретного заемщика. Именно комфортное значение в 30 % от доходов и считается максимально удобным для всех.

Если вы ощущаете, что можете потерять работу или у вас могут сократить зарплату, то обязательно учитывайте это, иначе как наихудший результат придётся задуматься о процедуре банкротства. Все свои возможности можно рассчитать в интернете по кредитному калькулятору, которые обычно есть на сайтах каждого банка.

Ревизия кредитов

Если различных кредитов накопилось много, то и необходимо провести ревизию. Распишите каждый кредит, под какой процент он был взят, а также ежемесячную оплату за него. Учитывайте там всё, товарные кредиты, ипотеку, кредитные карты и так далее. На них все должно приходиться как минимум 30 % от общего дохода семьи. Такой учёт позволит вам рассчитать потянете ли вы ещё какой-либо кредит или нет. Обязательно проводите подобную ревизию, чтобы видеть её результаты на бумаге воочию. Дополнительные показатели можно собрать, если заказать свою кредитную историю. 2 раза в год это разрешается совершать бесплатно.

Очень важно знать каждому заемщику, что долги надо гасить своевременно, иначе они будут только накапливаться. В конечном итоге это может сильно повлиять на ваш кредитный рейтинг. Чтоб он не был маленьким соблюдайте все условия по кредитным обязательствам и не нарушайте их. Кредиторы всегда, обычно автоматически передает всю информацию про заемщика в бюро кредитных историй. Поэтому все записи о ваших просроченных платежах попадают туда почти мгновенно.

Правильное распределение кредитов

Лучше составить определенный план по погашению займов. Лучше всего сосредоточиться на кредите, по которому выше переплата и большая ставка. Со временем это поможет облегчить долговую нагрузку. Можно начинать гасить кредиты и с тех, которые небольшие. Вы будете видеть, как они закрываются и больше поверите в свои силы.

Составляя план расходов по платежам обязательно учитывайте сколько, вы потратите на услуги ЖКХ, на продукты питания и другие необходимые нужды. Такой список лучше составлять от наиболее важных компонентов к наименее необходимым. Таким способом вы будете видеть всю структуру своих расходов и уже определите сколько денег можно тратить на кредиты.

Как только к вам поступает какая-нибудь сумма, то сразу откладывайте её на кредит. Если доход у вас нестабильный, либо приходит раз в месяц, то обязательно распределяйте оплату кредитов на месяц вперед. Обычно время по оплате кредита не совпадает со временем зарплаты. Если доходы приходят ещё реже, то планирование по кредитным проплатам необходимо совершать, как минимум на квартал вперёд. Также можно создавать свою подушку безопасности заранее, чтобы в случае необходимости залезть в кубышку и вовремя заплатить кредит. Лучше всего, если эта сумма будет не меньше 2-х или 3-месячных зарплат.

"Плохой" и "хороший" кредит

Любой кредит можно разделить на два условных направления. Один — это как бы "хороший" кредит, который бывает направлен на образование, повышение рабочей квалификации, на покупку машины, которая ускоряет перемещение, на какой-то свой бизнес пусть и небольшой. Так же такие кредиты, которые условно называют "хорошими" помогают совершить выгодные инвестиции, вкладывание денег в доходный бизнес, покупку жилья, особенно, если постоянный платеж будет совпадать с арендной ставкой по таким же квартирам. Полезным можно назвать последний вариант, ведь в конечном итоге вы станете обладателем своей собственной квартиры.

Условно "плохими" кредитами называют, те, которые тратятся только на потребительские нужды. К примеру, вам захотелось совершить какую-то дорогую покупку, без которой вполне можете обойтись, или на неё можно накопить только слегка прижавши свои расходы. Это могут быть деньги на отпуск, чтоб справить какое-то торжество и так далее. Если вы много набрали таких "плохими" кредитов, то это в конечном итоге может завести в долговую яму.

Очень важно, обращать внимание, что, если у вас много кредитов, то необходимо максимально отказаться от новых, иначе ситуация может выйти из-под контроля. Многие люди совершают именно такую ошибку и накапливают долги, а затем снова берут новые кредиты, чтобы погасить старые. Чаще всего при этом долговая нагрузка не улучшается, а только ухудшается. Всё становится намного хуже, если вы начинаете брать займы в микрофинансовых учреждениях и тогда проблемы начинают увеличиваться ещё быстрее.

Многие люди прекращают гасить свои штрафы, не погашая основной долг, особенно такая проблема усугубит положение людей, которые взяли кредит в микрофинансовых организациях. Поэтому, если у вас есть долги, не берите новые кредиты для погашения старых, а если берёте, то смотрите, чтоб условия по новым были гораздо лучше, иначе это проблему не решить. И в целом, когда рассчитываете брать большой кредит учитываете неожиданные обстоятельства, например, потерю работы, неожиданные расходы и. д.

Если кредитов очень много

Когда вы накопили много долгов и ситуация выходит из-под контроля, лучше открыть процедуру банкротства, но доверить её только специалистам. Услуги таких людей необходимо выбирать очень тщательно, и лучше не доверять рекламе в интернете. Нередко должники отписывают своё движимое и недвижимое имущество родственникам. Такие варианты нередко советуют людям даже сами некоторые юристы. Но необходимо учитывать, что, если в течение 3 лет будет совершена процедура банкротства, то такие сделки могут быть оспорены в суде кредиторами. Поэтому лучше провести консультацию у качественных юристов.

Но лучшие, естественно, до этого не доводить, так как процедура банкротства ставит крест на будущих ваших кредитных возможностях. Лучше всего найти способ договориться или найти способ решения проблемы со своими кредиторами. К примеру, это может быть пересмотр графика платежей (реструктуризация), либо рефинансирование, это когда вы берете деньги в другом банке, на более выгодных условиях, чтобы погасить свои предыдущие долги.

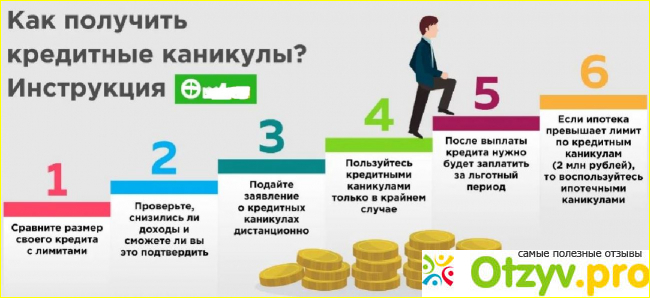

Специалисты советуют, если вы почувствовали, возникновение проблем с ежемесячными оплатами по кредиту, то ждать не стоит. Отправляйтесь в банк и возьмите максимальное количество документов, подтверждающих финансовые трудности. Это может быть документ об увольнении, справка о здоровье из больницы, рождение ребенка и так далее. Благодаря этому вы можете получить "кредитные каникулы", либо вам помогут пересмотреть свой долг. В последнем случае срок платежей по кредитам могут увеличить, а сам платёж немного уменьшить. Даже, если вы совершили просрочку платежа, то всё равно отправляйтесь в банк с этими документами не затягивая.

Видео обзор

| Все(5) |

|---|

Кредит наличными Тикькофф банк Реальный отзыв Кредит наличными Тикькофф банк Реальный отзыв |  Кредит в Газпромбанке // Реальные отзывы Кредит в Газпромбанке // Реальные отзывы |  Почта банк - отзывы о кредите и банке (Вся правда!) Почта банк - отзывы о кредите и банке (Вся правда!) |  ПОЧТА БАНК РАЗОБЛАЧЕНИЕ! КАК ДУРЯТ НАРОД С НИЗКИМ ПРОЦЕНТОМ ПО КРЕДИТУ! ПОЧТА БАНК РАЗОБЛАЧЕНИЕ! КАК ДУРЯТ НАРОД С НИЗКИМ ПРОЦЕНТОМ ПО КРЕДИТУ! |  КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА. КАК ПРАВИЛЬНО И ВЫГОДНО ВЗЯТЬ КРЕДИТ. НЕ ДАЙ СЕБЯ ОБМАНУТЬ. 5 ПРОСТЫХ ШАГОВ ДЛЯ ВЫБОРА БАНКА. |

Комментарии на отзыв: