Дата:

Фз о банкротстве

- Теперь банкротят и граждан

История законодательства о банкротстве

Вот интересно: всего каких-нибудь 30-35 лет назад в нашем социалистическом государстве четко структурированного, актуального и - главное - широко применяемого механизма банкротства не существовало. Частично списанные из законодательства царской России 19 века нэповские нормы практически были не в счет.

С перестройкой и развалом Союза всё поменялось - закон о банкротстве, еще недоработанный, сырой и слишком "общий", был принят уже в 1992 году.

А потом понеслось: развитие частной собственности, да и вообще все бурные изменения, присущие переходному экономическому периоду, требовали особого внимания к данному сектору в целом и четкой правовой регламентации процедур банкротства в частности. Что и говорить, ситуация вокруг этой сферы в ту пору была крайне напряженной и криминализированной (вспомнить, например, громкое убийство главы ФС по финансовому оздоровлению и банкротству Г. К. Таля).

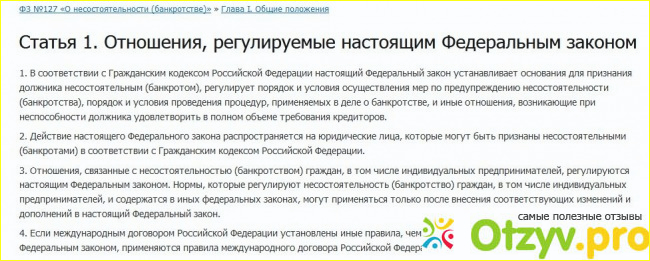

Промежуточным (более проработанным) стал закон 1998 года. Но особым моментом в данной области необходимо считать принятие закона №127 О несостоятельности (банкротстве) в октябре 2002 года. С различными многочисленными изменениями и дополнениями он действует и сейчас.

Федеральный закон №127

Сначала разобрались с предприятиями, то есть с юридическими лицами. При этом 13 лет понадобилось, чтобы процедуры банкротства стали применяться не только для юрлиц (организаций, компаний, фирм) и индивидуальных предпринимателей, но и для всех физических лиц - обычных людей. Введение данных статей можно признать самыми существенными изменениями в Федеральный закон 127 за всё 16 лет его действия. После поправок 2017 года некоторые стали датировать 127 закон именно этим годом. Последняя редакция закона вышла в июле 2018 года.

Банкротство юридических лиц

Закон о банкротстве в этой части затрагивает организации, имеющие крупную задолженность перед сотрудниками и кредиторами, погасить которую не представляется возможным, они не могут платить по настоящим счетам, отсутствуют перспективы существования и развития (принципы банкротства четко расписаны). Начинается судебное производство, инициатором которого может быть любая заинтересованная сторона, в том числе сам должник. Возможна не только процедура ликвидации лица, но и разные антикризисные процедуры. Закон определяет и возможность досудебной санации предприятия.

Банкротство физических лиц

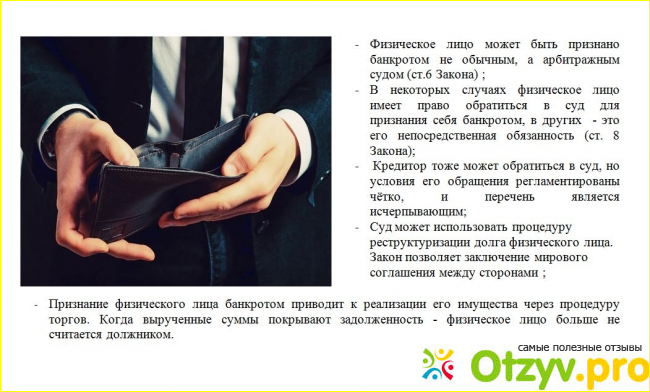

В настоящий момент финансовая несостоятельность гражданина может наступить в случае неплатежеспособности по крупным долгам, например, по кредитам или коммунальным и иным обязательным платежам.

Инициатором процесса, как и в случае с юрлицами, может быть любое финансово заинтересованное лицо (сам гражданин, кредитор).

При этом в настоящее время судебные процедуры зачастую приводят не к объявлению лица банкротом, а к мировому соглашению, предполагающему отсрочку либо определенную уступку, которую может допустить кредитор. Не исключается и реструктуризация долга с четким графиком выплат и жесткими сроками полного погашения. Кстати, данные "добанкротные" методы практиковались и до появления закона о банкротстве в редакции 2015 года, только регламентировались они другими нормативными статьями.

Крайняя мера - объявление гражданина банкротом, когда он теряет финансовую самостоятельность, то есть все сделки начинают контролироваться управляющим, имеющим право их останавливать. Одновременно идет процесс отчуждения имущества с целью продажи на торгах.

Видео обзор

| Все(5) |

|---|

Программа "Здесь и сейчас" на 4 канале - Закон о банкротстве Программа "Здесь и сейчас" на 4 канале - Закон о банкротстве |  Закон о банкротстве физических лиц принят Закон о банкротстве физических лиц принят |  Списание долгов по кредитам Банкротство физических лиц моя практика Списание долгов по кредитам Банкротство физических лиц моя практика |  Банкротство физических лиц. ФЗ "О несостоятельности (банкротстве)". Арбитражные споры Адвокаты Банкротство физических лиц. ФЗ "О несостоятельности (банкротстве)". Арбитражные споры Адвокаты |  Вебинар «Банкротство юридических лиц — 2016. Коротко о главном» Вебинар «Банкротство юридических лиц — 2016. Коротко о главном» |

Комментарии на отзыв: