Если вы так же, как и я не доверяете новоявленным инвестиционным фондам, не верите сказкам о сверхприбылях из ничего, то значит вас заинтересует мой отзыв.Я не люблю кредиты, точнее...

| Цена: 30000 руб. | |

| Средняя оценка: 4 из 5

|

|

| Рекомендуют: 100% | |

| Сайт: | |

| Расположение: Все города России | |

Свои скромные сбережения предпочитаю хранить в банках. При выборе финансовой организации гонюсь прежде всего не за выгодой, а за надежностью и удобством. Для меня важно, чтобы был удобный и функциональный онлайн сервис, с помощью которого я смогу дистанционно управлять своими счетами (открывать их, закрывать, снимать проценты).

Бегать по отделениям мне совершенно некогда. Также в приоритете у меня банки с государственным участием и обязательно вклады должны быть застрахованы.

Всем этим условиям удовлетворяет Сбербанк. Минус у него только один, но глобальный - проценты мизерные, просто ниже некуда. Поэтому там храню лишь часть средств, так сказать на непредвиденные расходы.

Вклады я частенько пополняю, нередко деньги с них снимаю. В Сбербанке ранее был один вариант, который позволял и пополнять счет, и снимать с него -назывался он Управляемый. Но там неснижаемый остаток должен быть не ниже 30 тысяч, для меня это многовато.

Выходила из ситуации так: открывала несколько маленьких счетов (на 1, 2 или 3 тысячи) на минимальные сроки, а потом, если срочно нужны были деньги, часть из них закрывала. Когда наоборот появлялись лишние деньги, снова открывала небольшие вклады.

Но в этот году в Сбербанке появилось предложение, которое для меня является просто идеальным (эх, еще бы проценты по нему были побольше). Правда открыть такой счет можно будет лишь до 15 июля 2020 года.

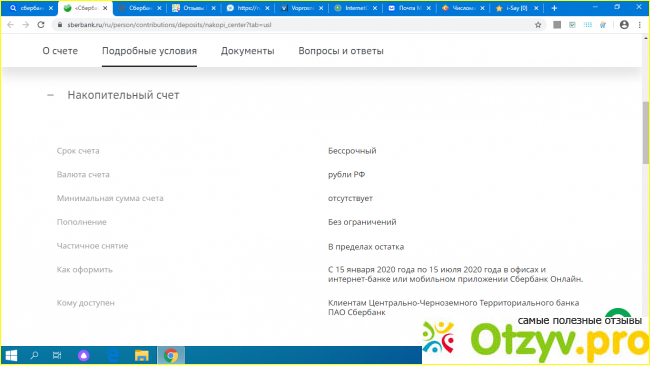

С его условиями можно ознакомиться на следующем фото:

Накопительный счет Сбербанка можно без труда открыть онлайн (можно и в отделении), при этом на него даже не обязательно размещать деньги, он может быть даже с нулевым остатком. Пополнять его и снимать с него средства можно в любое время и без ограничений, хоть на рубль его пополняй и по 5 рублей снимай каждый день. Для меня это этакий онлайн кошелек, который еще и деньги приумножает, ведь там еще и проценты начисляются - 4% в месяц.

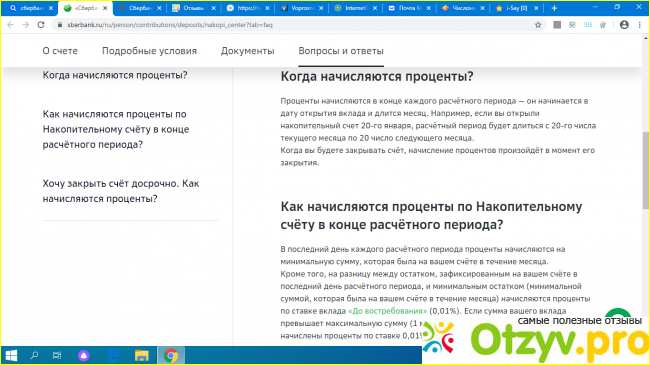

Но есть одно но: проценты начисляются на минимальную сумму, которая находилась на счете в течение расчетного месяца. Вот что об этом говорится на сайте Сбербанка:

Чтобы было понятнее, объясню на примере: открыла я решила открыть накопительный счет в Сбербанке, разместила на нем 30 тысяч рублей. Но через две недели мне вдруг понадобились деньги и 15 тысяч я сняла, а еще через неделю получила зарплату и эти 15 тысяч положила обратно. Так вот, проценты в конце расчетного периода я получу только на 15 тысяч, так как именно эта сумма была за месяц минимальной. Еще раз, проценты будут начислять не на те 30 тысяч, которые оставались на счете в конце отчетного периода и пролежали там основную часть времени, а на 15 тысяч, на минимум.

Чтобы было понятнее, объясню на примере: открыла я решила открыть накопительный счет в Сбербанке, разместила на нем 30 тысяч рублей. Но через две недели мне вдруг понадобились деньги и 15 тысяч я сняла, а еще через неделю получила зарплату и эти 15 тысяч положила обратно. Так вот, проценты в конце расчетного периода я получу только на 15 тысяч, так как именно эта сумма была за месяц минимальной. Еще раз, проценты будут начислять не на те 30 тысяч, которые оставались на счете в конце отчетного периода и пролежали там основную часть времени, а на 15 тысяч, на минимум.

Это условие можно считать неким подводным камнем данного банковского предложения, о котором не все знают, так как невнимательно читают условия и не разбираются в нюансах.

Если это знать и понимать, то накопительный счет можно считать отличным решением для тех, кто имеет некоторые свободные суммы, хочет их немного приумножить, но при хочет еще и иметь возможность свободно ими распоряжаться.

Лично я его рекомендую и сама активно пользуюсь. Четыре только за низкую доходность.

| Все(5) |

|---|

Где хранить деньги / Накопительный счет - альтернатива банковскому вкладу Где хранить деньги / Накопительный счет - альтернатива банковскому вкладу |  Депозит VS накопительный счет в банке: что выбрать и на что обратить внимание 14+ Депозит VS накопительный счет в банке: что выбрать и на что обратить внимание 14+ |  Накопительный счет Копилка от ВТБ. Условия и проценты Накопительный счет Копилка от ВТБ. Условия и проценты |  Накопительный счет в Тинькофф банке. Ключевые особенности Накопительный счет в Тинькофф банке. Ключевые особенности |  Накопительный счет Копилка ВТБ | Подводные камни Накопительный счет Копилка ВТБ | Подводные камни |

Комментарии на отзыв:

В первую очередь, я хотел, чтобы банк предоставлял удобный онлайн-сервис, который позволит мне управлять моими счетами дистанционно. Я не хотел тратить время на посещение отделений банка, поэтому возможность управления счетом онлайн была для меня очень важна. Кроме того, я хотел, чтобы банк был надежным и имел государственную поддержку, а также чтобы мои вклады были застрахованы.

После тщательного изучения рынка я выбрал накопительный счет в Сбербанке. Я был очень доволен тем, что могу открыть счет онлайн и даже не обязательно размещать на нем деньги. Это было очень удобно для меня, так как я мог пополнять и снимать счет в любое время и без ограничений.

Но самое главное, что меня привлекло в накопительном счете Сбербанка, это проценты начисляемые на минимальную сумму, которая находилась на счете в течение расчетного месяца. Это было для меня просто идеальным решением, так как я мог пополнять счет и снимать средства в любое время, а при этом еще и зарабатывать на этом.

Конечно, проценты на накопительный счет в Сбербанке могли бы быть выше, но для меня это не является основным критерием выбора банка. Для меня главное, чтобы счет был удобным и безопасным, а накопительный счет в Сбербанке полностью отвечает этим требованиям.

Я очень доволен тем, что выбрал накопительный счет в Сбербанке, и рекомендую его всем, кто ищет удобный и безопасный способ хранения своих сбережений.

Одним из главных достоинств накопительного счета является его удобство и доступность. Счет можно открыть онлайн, без необходимости посещения отделения банка. Это особенно важно для занятых людей, которым не хочется тратить время на походы в банк. Кроме того, счет можно открыть даже с нулевым остатком, что делает его похожим на онлайн кошелек.

Еще одним преимуществом накопительного счета является возможность пополнять и снимать средства без ограничений. Вы можете вносить любую сумму, и снимать деньги в любое время, без каких-либо ограничений. Это дает вам полную свободу распоряжаться своими средствами, что особенно важно в случае неожиданных расходов.

Однако, стоит отметить, что проценты на накопительный счет в Сбербанке довольно низкие. Несмотря на это, счет все равно может быть полезным для тех, кто хочет немного приумножить свои сбережения. Проценты начисляются на минимальную сумму, которая находилась на счете в течение месяца. Это означает, что если вы пополнили счет на большую сумму, а затем сняли часть денег, проценты будут начислены только на минимальную сумму. Это некоторое ограничение, о котором стоит знать.

В целом, накопительный счет в Сбербанке является отличным выбором для тех, кто хочет иметь возможность свободно распоряжаться своими средствами, при этом получая небольшие проценты на свои сбережения. Удобство онлайн-управления счетом и гарантия надежности, благодаря государственному участию и страховке вкладов, делают его привлекательным предложением. Однако, если вы ищете более высокую доходность, возможно, стоит рассмотреть другие варианты.