Суть продукта, обзор характеристики:

Обзор: Лимит овердрафта Кредит.

Удобный вид кредита. Лимит овердрафта

Лимит овердрафта-это вообще такая штука, то есть овердрафт -это разновидность кредитования, лимит которого зависит всецело от среднемесячных поступлений за последние месяцы. И как правило, в расчет здесь берутся чистые кредитовые обороты по расчетному счету за последние три месяца.

И когда у меня знакомый, который является индивидуальным предпринимателем подал заявку в банк, то ему считали лимит овердрафта исходя из его поступлений на расчетный счет. Но всю экономику также полностью пришлось раскладывать вдоль и поперек.

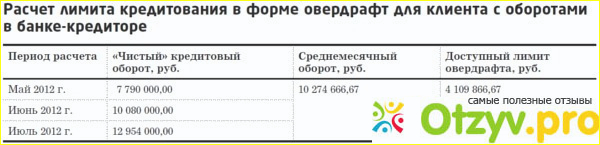

Притом мой знакомый думал, что ему банком одобрится куда больший лимит кредитования, чем в конечном счете он был ему одобрен. Но банк все это пояснил тем, что кредитовые обороты клиента не были очищены от других кредитов, поступлений с расчетного счета из других банков, от ночных депозитов, а также поступлений от связанных компаний. И поэтому, когда сотрудники банка считали лимит овердрафта, то им пришлось из совокупных поступлений вычесть эти суммы, и таким образом ими были посчитаны чистые поступления за последние три месяца.

В конечном итоге общая сумма этих кредитовых оборотов делилась на три, и вышли среднемесячные обороты за последние три месяца. Но это еще не все. Далее, чтобы определить лимит овердрафта с клиентом предстояло определиться, на какую все же сумму он рассчитывает, и готов ли он что-нибудь предоставить в залог из имеющегося у него имущества. Сумма кредита конечно же ему была нужна побольше, а вот имущество в залог он давать совершенно не хотел, так как многие банки сейчас кредитуют в виде овердрафт и без залога. Что касается срока пользования траншем, то ему в принципе хватило бы и тридцати календарных дней. И поэтому банком нашему знакомому был одобрен лимит овердрафта не такой большой, как ему хотелось бы-в размере всего лишь шестидесяти процентов от чистых среднемесячных кредитовых оборотов заемщика за последние три месяца (расчетный лимит овердрафта), это в рублях составляло тысяч пятьсот (не так уж и много).

В конечном итоге с клиентом был заключен кредитный договор на предоставление кредита в виде овердрафта общим сроком на двенадцать месяцев и сроком пользования каждым выданным траншем тридцать дней. То есть заемщик любую сумму кредита должен был вернуть в течение тридцати дней и никак не позже. Притом никакого залога имущества в данной ситуации не бралось, а обошлось лишь поручительством супруги заемщика. Так что овердрафт-это ведь чрезвычайно удобный вид кредита, и его берут, как правило, на период кассовых разрывов. И хотя долго им и не попользуешься, но зато порою он бывает особенно необходим.

Видео обзор

| Все(5) |

|---|

Лимит овердрафта Лимит овердрафта |  #02 Овердрафт. Финансовая грамотность #02 Овердрафт. Финансовая грамотность |  ВКЛ овердрафт - что выбрать ВКЛ овердрафт - что выбрать |  На каких условиях возможен овердрафт для юридических лиц На каких условиях возможен овердрафт для юридических лиц |  Оформи овердрафт в Белагропромбанке с помощью мобильного приложения Оформи овердрафт в Белагропромбанке с помощью мобильного приложения |

Комментарии на отзыв: