Инвестиционное Страхование Жизни - отзыв

+0

-1

| Цена: от 100 000 руб. | |

| Средняя оценка: 3 из 5

|

|

| Сайт: | |

| Бренд: Сбербанк, ВТБ, | |

Суть продукта, обзор характеристики:

Обзор: Инвестиционное Страхование Жизни Модель работы этого продукта предельно проста.Это страховой полис, который имеет инвестиционную часть. По сути от депозитов он не отличается ни чем… Но сотрудники банка преподносят этот инструмент как хорошую возможность...

Дата отзыва:

ИСЖ развод,. Инвестиционное Страхование Жизни

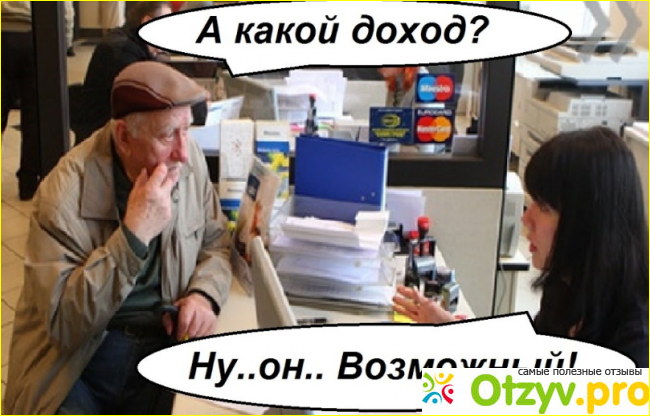

И так друзья, хочу сегодня вам рассказать о продуктах инвестиционного страхования. А точнее, как банки предлагают якобы доходную альтернативу банковским депозитам.. Сейчас огромное множество инвестиционных инструментов на банковском рынке, к таким относиться инвестиционное страхование жизни.

Модель работы этого продукта предельно проста. Это страховой полис, который имеет инвестиционную часть. По сути от депозитов он не отличается ни чем… Но сотрудники банка преподносят этот инструмент как хорошую возможность обогнать ставку инфляции и сохранить свои деньги, но по факту вы приобретаете страховой полис на 5 лет (Бывает меньше срок), где вам только гарантируют возврат вложенных средств. Прекрасное вложение))) Сотрудники банков при продаже этих продуктов идут на различные уловки, ведь продажа этих продуктов зашивается в план сотрудника, за который он получает свою премию. Сотрудники могут говорить все что угодно, вводя клиента в заблуждение. В основном привлекают клиента высокой доходность, а обычный человек, который в этом не разбирается слышит про высокий доход и соглашается. Но по факту, по окончанию срока данного продукта клиенты получают доходность такую же как по депозитам (Это в лучшем случае). К примеру: 5 лет назад Сбербанк предлагал такие полиса базовым активом по этим полисам являлись фьючерс на Акции сбербанка и фьючерс на Индекс РТС. Сейчас, срок действия этих договоров подошел к концу, при этом клиенты не получили той доходности, которой по ним была обещана. Сотрудники банка ссылаются на то, что это были выбраны не правильные стратегии, которые себя не оправдали. При этом за 5 лет вырос как индекс РТС, так и акции сбербанка, а вот фьючерсные контракты на эти активы не принесли дохода. Т. е. по факту вы отдали банку деньги на 5 лет и ничего не произошло))) Выгодный бизнес.

Сотрудники банков при продаже этих продуктов идут на различные уловки, ведь продажа этих продуктов зашивается в план сотрудника, за который он получает свою премию. Сотрудники могут говорить все что угодно, вводя клиента в заблуждение. В основном привлекают клиента высокой доходность, а обычный человек, который в этом не разбирается слышит про высокий доход и соглашается. Но по факту, по окончанию срока данного продукта клиенты получают доходность такую же как по депозитам (Это в лучшем случае). К примеру: 5 лет назад Сбербанк предлагал такие полиса базовым активом по этим полисам являлись фьючерс на Акции сбербанка и фьючерс на Индекс РТС. Сейчас, срок действия этих договоров подошел к концу, при этом клиенты не получили той доходности, которой по ним была обещана. Сотрудники банка ссылаются на то, что это были выбраны не правильные стратегии, которые себя не оправдали. При этом за 5 лет вырос как индекс РТС, так и акции сбербанка, а вот фьючерсные контракты на эти активы не принесли дохода. Т. е. по факту вы отдали банку деньги на 5 лет и ничего не произошло))) Выгодный бизнес.

При этом Сбербанк, активно наращивает продажу этих продуктов, только теперь с другими стратегиями. Данные продукты активно продает Сбербанк Премьер, скажу вам откровенно, все продажи этих «инвестиционных инструментов» направлены на финансово не грамотных клиентов, которых в Сбербанк премьер сейчас хватает, так как сейчас в канал активно привлекаются клиенты из массового сегмента (т. е. из обычных офисов) посредствам обзвона и приглашения в зону Сбербанк Премьер с целью улучшения условий обслуживания. Сотрудникам этого канала почти каждый квартал повышают планы продаж по данным категориям продуктов, и ради продаж они идут на всё. Их руководству абсолютно на это плевать, (ведь главное цифры).

Так что перед тем как инвестировать в подобные инструменты, вам необходимо хорошенько подумать, готовы ли вы расстаться с деньгами на длительный срок, т. к. досрочное расторжение не выгодно (при досрочном расторжении вы получите деньги по выкупным суммам, т. е. меньше чем вы изначально вложили)., при этом доходность вы можете получить, а можете нет. Как показала практика доходность остается на уровне депозитов. Выбор остается за вами.

Достоинства: Возможность получения налогового вычета, Юридическая защита вложений

Недостатки: Отсутствие прозрачности инвестиций, штрафы при досрочном расторжение, отсутствие дохода

Видео обзор

| Все(5) |

|---|

Инвестиционное Страхование Жизни Инвестиционное Страхование Жизни |  ИСЖ. Инвестиционное страхование жизни. Как выбрать На что обратить внимание ИСЖ. Инвестиционное страхование жизни. Как выбрать На что обратить внимание |  Инвестиционное страхование жизни в России и за рубежом Инвестиционное страхование жизни в России и за рубежом |  Инвестиционное страхование жизни: плюсы и минусы Инвестиционное страхование жизни: плюсы и минусы |  Накопительное и инвестиционное страхование. Утро с Губернией. GuberniaTV Накопительное и инвестиционное страхование. Утро с Губернией. GuberniaTV |

РКН: сайт youtube.com нарушает закон РФ

Стоимость: от 100 000 руб.

Общее впечатление: ИСЖ развод,

Моя оценка:

Рекомендую друзьям: Нет

Тэги: сбербанк втб бинбанк, х р, так как, продукты

Комментарии на отзыв: